既前系列文章所提,LIBOR將於2021年底退場,

現在市場要因應的是「該用何種利率」取代?

主要國家提出的替代指標如下

從上表可看出,主要國家的替代方案多為隔夜平均利率。

本篇以呼聲最高的SOFR做介紹。

SOFR,Secured Overnight Financing Rate Data,隔夜公債附買回利率。

SOFR是以美國國債回購交易市場為基礎,將回購交易總量按等級賦予相應權重,從低到高排序、得出中位數交易量所對應的利率,由紐約聯儲在第二天早上8點發佈(https://apps.newyorkfed.org/markets/autorates/SOFR)。

上面這串的重點,

SOFR是基於真實交易而生的利率,故能反映金融市場真實資金需求、克服先前LIBOR人為操縱的問題。

但SOFR也存在一定問題,

(一)根本性質與LIBOR不同

LIBOR是銀行間的無擔保拆借利率;SOFR是以美國國債作為抵押品借入

故可見SOFR基本上較LIBOR少了「銀行信用風險」。

不過對此,筆者認為LIBOR的核心精神是欲產成一個反映浮動的利率指標,現在SOFR把不必要的銀行信用風險因素去除,反而更好。此處僅表達SOFR與LIBOR並非百分百替代。

1

(二)缺少利率期限結構

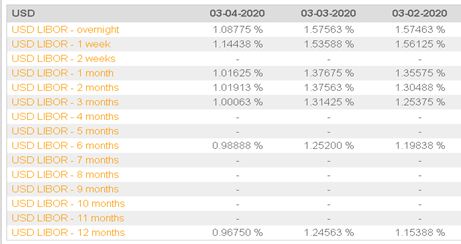

目前LIBOR提供六種不同期間的報價(隔夜、一周、一月……),多種期間的利率報價對於銀行及借款人皆是評估未來現金流的重要依據。

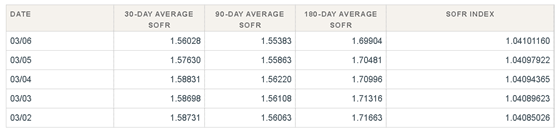

但 SOFR 並非如此,過往僅有隔夜平均利率,直至2020年的3月2日,紐約聯儲才開始發布30 天、90 天和 180 天的數值。

而上述長天期的SOFR數值,是用過去歷史數值複利平均法建構出。

雖然筆者認為這種回溯型(backward-looking)導法實在沒什麼意義,

但相較於前瞻型(forward-looking)利率指標又要再次用到銀行報價、恐回歸到操縱的老路上;回溯型已是相對好且計算簡易、成本低的方式了。

1

(三)更大的波動性

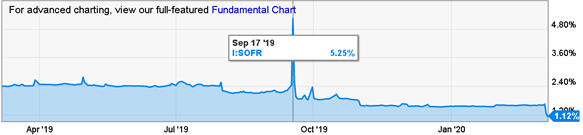

下圖可見2019年9月17日,SOFR飆升較前日兩倍之多來到5.25%。

其實不只該日,SOFR自公布以來一直較LIBOR波動更大,而這些波動大多可歸因為周期性因素。

以上圖9/17而言,其SOFR利率飆升因素為納稅——美國企業與部分個人每季繳稅期限為9月16日,故於該期間納稅人會大量提取美元,致使流動性成本上升。

而Fed了為預防利率無預警飆升再度發生,近期持續透過操作 Repo 來釋放充足的流動性。

有趣的是,此舉又與操縱有何相異!?不過是把私人權力收回,放到政府手中。

但基於正常狀況下,預期政府出手次數應不致頻繁,且出發點亦不同(安定市場情緒),故尚算合理吧。

1

未預想到LIBOR系列會產出這麼多字,

下一篇將撰寫2022年後LIBOR時代的劇本預期,以及提出筆者理想的替代指標。